上海会计电算化备案,财政局备案服务解决方案

会计电算化备案 是指企业、行政事业单位在实行以计算机替代手工记账前应到相关财政部门将电子化会计核算数据以及可见性会计文档资料进行检测、备案的过程。 备案也称会计电算化验收,根据财政部门规定,任何公司使用财务系统或企业资源管理系统,必须通过所属财政局的验收。

备案制度是会计电算化实施的重要组成部分。企业备案成功后,其使用的财务管理系统将通过财政管理部门的认证。同时备案可以让企业发现在会计电算化应用中存在的问题和财务会计人员在“会计基础工作规范”方面工作的不足,并据以纠正,从而归避财政、税务、审计部门关于会计工作核查带来的惩罚风险,保证会计核算、管理等工作的正常运行。另外,备案也可以提高企业财务信用等级,方便企业本地融资。

备案服务流程

|

第一步:准备初始数据

国标规范化处理之后由备案工具生成接口备案软盘、账表并同企业备案表及相关复印件等形成一套完整备案资料。 |

|

第二步:国标规范化处理

根据国家标准接口规范和财政局相关要求,由资深人员对数据及相关内容结合我们专门的备案工具进行处理。 |

|

第三步:生成备案接口资料

国标规范化处理之后由备案工具生成接口备案软盘、账表并同企业备案表及相关复印件等形成一套完整备案资料。 |

|

第四步:财政局备案取得证书

把准备好的一套完整的备案资料送到企业所在的财政局检测,通过之后当场即可获得备案证书。 |

办理备案所需资料:

1.填写《上海市某区单位计算机替代手工记帐备案表》一式三份;

2.单位税务登记证复印件;

3.会计人员会计从业资格证书和电算化证书复印件;

4.会计科目代码表;

5.内部财务会计制度、会计电算化内部控制和管理制度;

6.报送并行期间包括初始化数据在内的完整的会计月度数据软盘(除事业单位、金融保险 企业、证券机构), 导出的数据必须符合《信息技术 会计核算软件数据接口规范》( GB/T 19581-2004)标准的要求;

7.单位会计基础工作规范化承诺书;

8.人机并行期间套打输出的会计文档样张,包括不同类别的会计机制凭证、现金和银行日记 帐、某科目的明细帐、总分类帐和会计报表。(报送的数据软盘与会计文档样张为同一会 计期间)

注 :6条和第8条,必须通过软件开发完成。而且一定要完全理解数据接口的标准!

我们的服务优势

1、我们的专业备案实施人员经过长期深入的研究与实际的项目操作已经完全掌握了该标准的具体操作细则,可以保证我们导出的备案接口文件完全符合该接口规范标准的要求。

2、 对备案流程的熟练操作。我们熟知上海财政局备案核查软件检测流程与检测要素,详细了解上海各财政分局的备案要求、备案地点、备案时间和备案负责人,掌握备案过程中的要点、难点及对应的解决方法,这些都是备案是否成功的关键所在。

3、 备案财务数据的准备。我们已成功实施过SAP、Oracle、QAD、Fourth Shift、SunSystems、Exact、JDE、Axpata、Accpac、用友、金蝶等ERP财务系统的备案项目,精通各种财务系统与备案数据的联系要素、读取与转换方法,在我们高效、专业的服务下帮助客户完成备案数据准备工作,既不会给客户方会计人员增加额外的工作量又能保证拿到备案证书的效率。

4、本着立诚守信、客户至上、专业服务的原则我们将为您提供全方位的备案服务,我们与财政局建立了良好的合作关系,是财政局一致好评的公正合法规范的备案服务单位,我们已经把客户可能遇到的麻烦或问题都准备了完善的解决方案,保证客户轻松的拿到备案证书。

会计电算化备案须知

1.会计基础工作 必须符合财政部《会计基础工作规范》、《会计电算化工作规范》及《上海市会计基础工作规范管理办法》(沪财会【2002】35号)的要求,并应取得区财政颁发的《会计基础工作规范证书》。

2.会计核算软件 必须达到财政部《会计核算软件基本功能规范》(40条)的要求,符合国家统一会计制度的有关规定,并取得合法使用权(即非盗版);同时该软件应具备符合上海市质量技术监督局公布的《信息技术会计核算软件数据接口规范》(DB32/T270-2002)的接口(也可直接在我公司购买)。凡要求备案的,必须通过闵行区财政局会计科用《会计稽核软件》对上报的会计软件是否符合《信息技术会计核算软件数据接口规范》标准进行检测(目前对行政事业单位、金融保险企业、证券机构等暂不适用),凡不符合规范标准的,财政部门不接受备案。

对于过去已通过验收或备案的单位目前尚未安装(DB31/T270-2002)的接口,应立即与软件公司联系安装,否则今后年检不予通过。

3.计算机配备

配备专门或能保证独立运行的计算机或计算机终端。

4.会计人员持证上岗 配备专职或兼职管理、操作、维护计算机软硬件人员。会计人员必须持有《会计从业资格证书》及《会计电算化知识培训合格证书》。

5.人机并行 在实施用计算机替代手工记账前,用计算机进行会计核算与手工记账必须同步运行一定时间(具体时间由各单位视情况自行确定),并取得下一致的结果。

6.会计资料的录入、核算 必须符合国家统一会计制度的有关规定。各类会计可见性文档(账证表)必须按国家统一会计制度、《会计基础工作规范》的有关规定采用中文或中英文对照,字迹清晰,按期或满页套打输出统一的会计可见性文档,并按财政部《会计档案管理办法》保存。

7.会计资料套打输出具体要求:

(一)凭证:一般可使用立信牌通用“记账凭证”(TR101 记账凭证)或(TW101处币记账凭证),凭证类别按《会计基础工作规范》第五十条第二款规定,记账凭证可以分为收款凭证、付款凭证、转帐凭证,也可以使用通用记账凭证。不能笼统设置现金凭证、银行凭证。凭证必须连续编号。套打输出机制凭证应符合《会计基础工作规范》第五十三条规定,对于机制记账凭证,要认真审核,做到会计科目使用正确,数字准确无误,附件张数应显示。要打印出制单、复核人员中文姓名并再加盖制单、审核、记账、会计主管人员印章或者签字。业务应逐笔分开及时录入,不应合并记账,应避免多借多贷、只有借或只有贷的情况在一张凭证上出现。凭证必须随时打印输出。

(二)账簿:

日记账一般可使用立信牌(TR211 日记账 明细账)或(TW211 外币日记账 明细账),分为现金日记账和银行存款日记账。日记账要求当天业务应及时录入,当日余额不能出现红字。日记账中的对应科目应反映所对应的一级科目名称或一级、二级科目名称,不能只反映科目代码,不反映科目名称。日记账必须每月打印一次。

明细账分为三栏式(与日记账账页相同)、多栏式(TR231多栏式明细账、TR232多栏式明细账副页)或(TW231多栏式明细账、TW232多栏式明细账副页)、数量金额式(TR221数量金额明细账)或(TW221数量金额明细账)等格式。明细账账目(即账页以线部分标题)应是一级科目名称,如应收账款明细账,而不应是XX公司明细账或XXXX多栏账。明细账每笔业务摘要应反映出该 笔业务的主要内容(名称、数量、单价等具体内容)。明细账可以根据企业需要不反映对应科目,并可以满页打印或半年、一年打印一次。

总账分为(TR201总分类账)和(TR202汇总式总账)或(TW201总分类账)、(TW501余额汇总表代总账),TR201和TW201总分类账可以每年打印一次;而TR202和TW501汇总式总账(俗称科目余额表)必须每月打印一次,并只反映一级科目。

(三)报表:报表设置应严格按盖有上海市财政局报表监制章的当年度手工会计报表为标准样张设置,计算机报表与手工报表中的各项目、行次应完全一致,所有会计报表数据必须由计算机系统直接取数输出,不得人工修改,输出的会计报表纸张大小与手工报表一致,同时,备案上交的报表月份还必须与上交的会计月度数据软盘月份一致。

8.会计电算化内部控制制度及管理制度的建立 应根据国家有关法律法规及财政部《内部会计控制规范―基本规范》(沪财会[2001]100号文)有关规定,结合各部门或系统有关内部控制的规定,建立适合本单位业务特点和管理要求的会计电算化内部控制制度,并有效实施。为了与电子信息系统控制要求相适应,各单位还应结合会计电算化工作特点建立健全并有效实施会计电算化内部管理制度,包括:(一)会计电算化岗位责任制、(二)会计电算化操作管理制度、(三)计算机硬件软件系统维护和数据管理制度、(四)会计电算化档案管理制度。

9.代理记账机构及行政事业单位采用集中核算的备案 只要代理集中机构或集中核算单位符合上述各条要求,即可向闵行区财政局会计科备案,用计算机替代手工为委托方或下属单位记账,备案表后必须附委托方或下属单位的名单(如果今后增加委托方或下属单位则应及时将增加单位的名单报送闵行区财政局会计科)。委托方或下属单位下必单独备案。

10.报送资料 各单位具备上述条件,可自行以计算机替代手工记账,同时应主动与当地财政部门(单位所在地的镇财政所、街道办事处财审科、区财政局会计科)取得联系,领取《备案须知》和《上海市单位计算机替代手工记账备案表》(一式三份)并填写好,注意备案表中“备案号”这一行与“备案报送时间”这一行不要填写。将填写好一式三份《上海市单位计算机替代手工记账备案表》与会计科目代码表、会计电算化有关管理制度、人机并行期间套打输出的会计可见性文档抽样资料(包括不同类别的会计机制凭证、现金日记账和银行存款日记账、某一科目的明细账、两种形式的总分类账及主要的电子报表各一份)一起报送区财政局会计科备案。同时,还需报送并行期间(与报送可见性文档抽样资料同期)包括初始化数据在内的完整的会计月度数据软盘(即同期完整一个月的数据通过DB31/T270―2002标准数据接口导出到软盘),以便备案时当场检测数据接口情况。

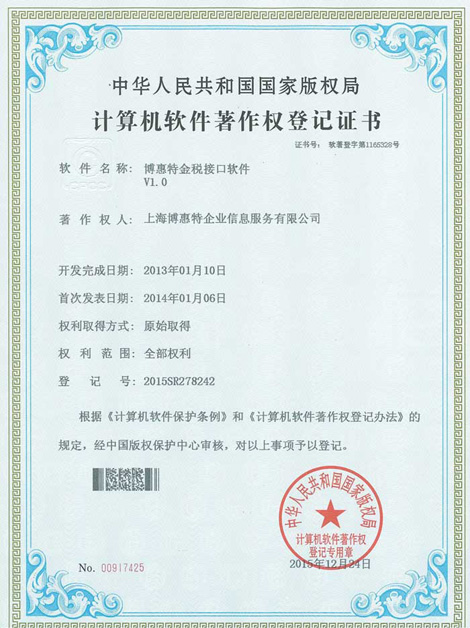

博惠特金税接口软件证书